골드만삭스의 주식 리서치 총괄 짐 코벨로(Jim Covello)와 헤지펀드부문 총괄 토니 파스콰리엘로(Tony Pasquariello)는 AI 산업의 서로 다른 핵심 가치를 두고 충돌하고 있습니다.

1. 주식 리서치 총괄(짐 코벨로): 반도체 비중 축소 (매도)

짐 코벨로는 현재의 AI 열풍이 공급망 내에서 수익이 반도체에만 지나치게 쏠려있는 기형적 구조라고 분석합니다.

반도체 비중 축소의 논리

2026년 4월 보고서에서 그는 “반도체 공급망이 모든 이익을 독식하는 구조는 지속 불가능하다”고 단언했습니다. 왜냐하면, 이미 시장은 반도체 기업들의 이익을 ‘풀 프라이싱(Full Pricing, 해당 기업들의 미래 성장성과 최대 실적에 대한 기대감이 현재 주가에 이미 100% 반영)’ 했으며, 추가적인 상승 여력보다는 하락 리스크가 크다고 봅니다.

기업 ROI의 비관론

MIT 연구 등에 근거하여, 기업들이 300~400억 달러를 투자했음에도 95%가 수익을 내지 못하고 있다는 점을 강조합니다. 단적으로, ‘돈을 쓰기만 하는‘ 단계에서 ‘돈을 버는‘ 단계로 넘어가지 못하면 결국 투자는 꺾일 수밖에 없다는 입장입니다.

새로운 대안 (Cloud)

반도체 대신 하이퍼스케일러(클라우드 서비스 제공자)를 추천합니다. AI가 성공하면 클라우드 기업의 가치가 재평가될 것이고, AI가 실패해 비용을 줄여도 클라우드 기업의 현금 흐름은 개선되어 반도체보다 유리하다는 ‘양방향 유리(Relative Value)’ 전략을 제시합니다.

2. 헤지펀드 부문 총괄(토니 파스콰리엘로): 실적 기반의 랠리

토니 파스콰리엘로는 이론적인 비관론보다는 시장의 강력한 실적 데이터와 수급에 더 큰 무게를 둡니다.

실적 기반의 랠리

현재의 주가 상승은 거품이 아니라, 25년 만에 가장 높은 ‘어닝 서프라이즈’ 비율과 강력한 고용 데이터가 뒷받침하고 있는 “건강한 강세장”이라고 평가합니다. 2026년 S&P 500 목표가를 7,600선으로 유지하는 배경이기도 합니다.

AI 테마의 지속성

그는 “AI 투자 붐은 사라지지 않을 것”이라며, 방향을 잡는 것은 쉽지만 실행(Execution)이 중요하다고 강조합니다. 단순히 비중을 줄이기보다는, AI 리더주를 보유하고 낙오자를 매도하는 ‘페어 트레이딩(Paired Trading)’을 통해 시장 수익률을 상회할 것을 권장합니다.

전술적 유연성

다만, 맹목적인 낙관론자는 아닙니다. 같은 맥락으로, 최근 나스닥의 급등으로 인해 ‘위험 대비 보상’이 복잡해졌음을 인정하며, 자본을 보존하면서 확실한 기회를 기다리는 전술적 주의를 동시에 언급합니다.

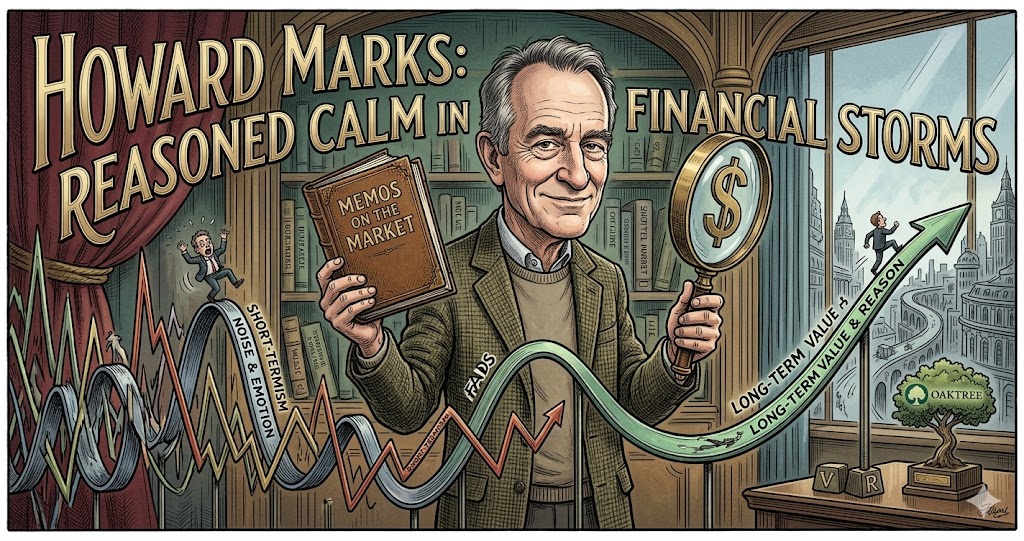

3. 하워드 막스(Howard Marks) : AI, 이유 있는 과열

하워드 막스(Howard Marks)는 현재의 AI 열풍을 단순히 ‘버블’로 치부하기보다, 미래의 가치가 현재의 열기를 정당화할 가능성이 있는 ‘구조적 사이클’로 진단하고 있습니다.

AI, 과열은 맞지만, ‘비이성적’인지는 불확실

앨런 그린스펀의 ‘비이성적 과열’이라는 표현을 인용하면서도, 현재의 상황이 반드시 비이성적이라고 단정할 수는 없다고 봅니다.

AI, 장기적 정당화 가능성

AI 기술의 영향력이 매우 강력하기 때문에, 5~10년 뒤의 시점에서 되돌아본다면 지금의 뜨거운 열기가 충분히 이해되고 정당화될 수도 있다고 분석합니다.

AI 기술혁신과 자금 쏠림의 선순환

- 과거 신기술 등장하면 늘 자금이 몰리며 혁신을 촉진했던 사례를 언급합니다. 예를 들어, 혁신을 촉진하고 세상을 바꾼 대표적인 사례로 1990년대 후반의 인터넷 혁명(닷컴 버블)을 꼽습니다.

- 보통은 그 과정에서 공급 과잉(버블)이 발생하지만, 현재 AI 분야는 오히려 ‘공급부족‘ 상태라고 진단합니다.

AI 추가투자의 당위성

공급이 부족한 현 상황을 고려할 때, AI 분야에 대한 추가적인 투자는 어리석은 일이 아니며 타당한 선택일 수 있다는 긍정적인 시각을 보이고 있습니다.

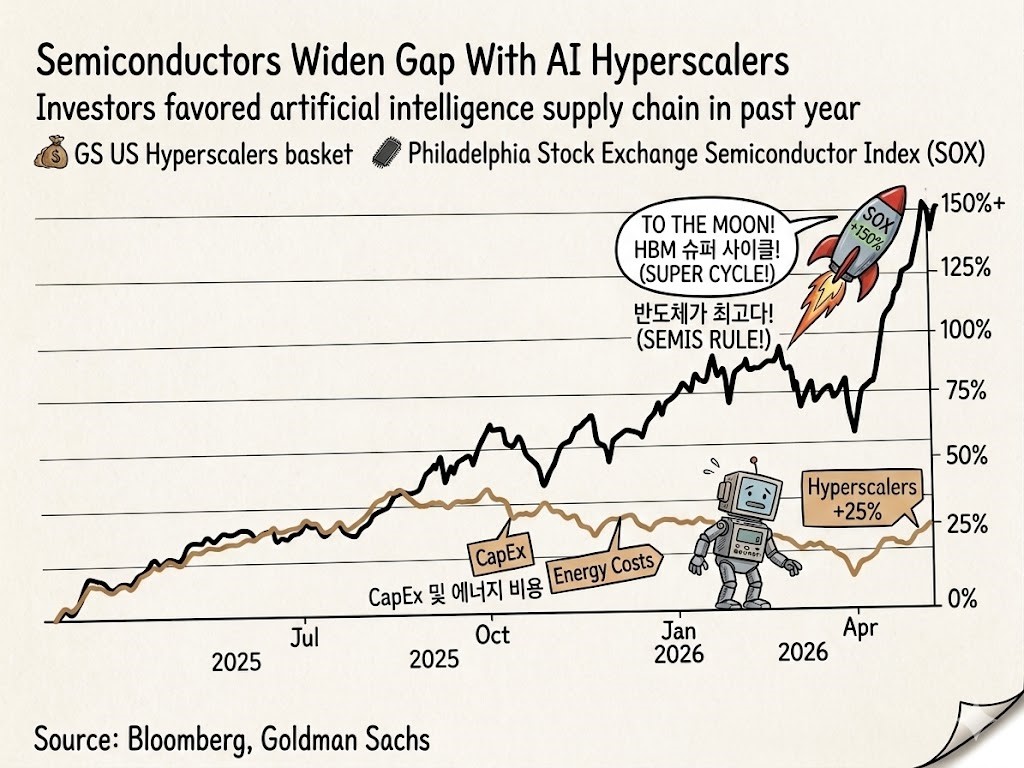

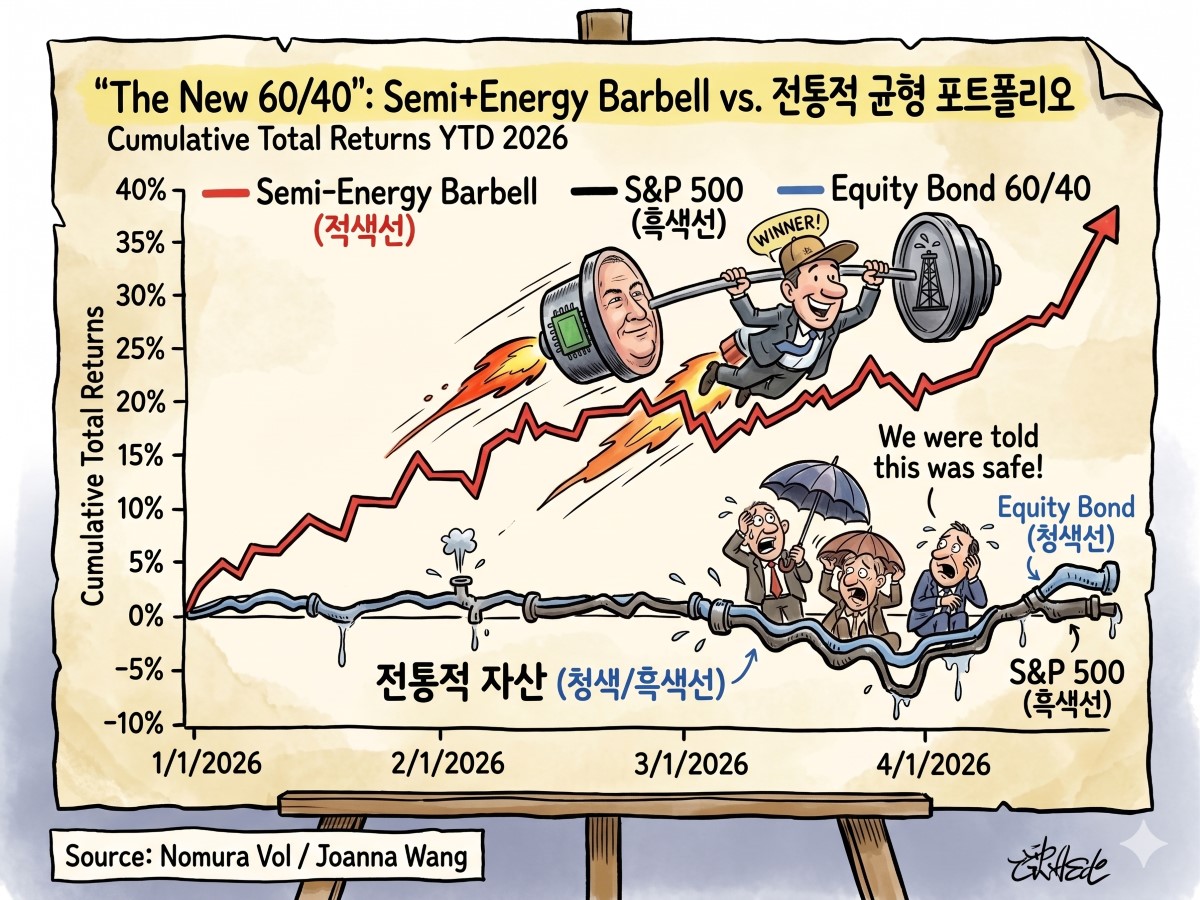

4. 노무라 새로운 위험조정 포트폴리오 : 반도체 60 / 에너지 40

노무라의 찰리 맥엘리곳(Charlie McElligott)은 기존의 전통적인 자산 배분 방식 (주식 60%, 채권 40%)을 대체할 새로운 위험 조정 포트폴리오 (The New 60/40)를 제시했습니다.

핵심구성: “반도체60 / 에너지40″ 바벨전략

기존의 주식 60%, 채권 40%로 구성되던 전통적 포트폴리오 대신, 성장성과 안정성을 동시에 잡기 위한 새로운 조합을 제안합니다.

- 리스크 자산 (60%): AI 반도체 하드웨어

강력한 성장 모멘텀을 가진 AI 반도체 주식을 통해 높은 수익률(알파)을 추구합니다.

- 헤지 자산 (40%): 에너지

AI 데이터 센터 가동을 위해 막대한 전력(에너지)이 필요하다는 점에 착안하여, 인플레이션과 변동성을 방어할 헤지 수단으로 에너지를 포함합니다.

전략적 특징: 바벨(Barbell) 구조

이 포트폴리오는 극단적인 성장주(반도체)와 가치/인프라 성격의 자산(에너지)을 동시에 보유하는 바벨 전략의 형태를 띱니다.

- AI 랠리에 대응: “AI 랠리에 맞서지 말라”는 조언처럼 핵심 주식을 보유하되,

- 변동성 관리: 에너지 섹터를 추가함으로써 포트폴리오의 전체적인 위험을 조정합니다.

성과 비교

- Semi+Energy Barbell (적색선): 2026년 연초 대비(YTD) 약 35%에 육박하는 높은 수익률을 기록하며 압도적인 성과를 보여줍니다.

- 전통적 자산 (청색/흑색선): S&P 500 지수나 전통적인 60/40 포트폴리오(Equity/Bond)는 같은 기간 5% 내외의 낮은 수익률에 머물러 있어, 노무라의 새로운 전략이 시장을 크게 상회하고 있음을 알 수 있습니다.

요약하자면, 노무라는 AI 반도체를 통한 공격적인 수익 추구와 에너지를 통한 전략적 방어를 결합한 포트폴리오가 현재 시장 환경에서 가장 유효한 모델이라고 분석하고 있습니다.

2026년 5월 6일 주식 투자를 바라보는 오늘의 세계, 돈 잃지 말자.

작금 AI, 반도체주 과열에 대하여 골드만 삭스 회사내 두 총괄의 다른 분석이 상존하는 상태에서, 투자 그루 하워드 막스는 현재의 AI 열풍에 대해 이유있는 과열이라 진단합니다.

이 시점에서 AI 반도체주 과매수에 대하여, 비록 일부 이지만 경고등을 들고 나온 사람이 있다는 것은 시사하는 바가 큼니다. 더구나, 분위기는 순식간에 돌변한다는 것을 염두에 두워야합니다.

노무라의 새로운 위험조정 포트폴리오(반도체60 / 에너지40)는 중용적인, 가치있는 솔루션으로 보입니다.

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.